주택을 구입할 때 많은 사람이 고민하는 것이 바로 주택 대출입니다. 최근 몇 년간 금리 변동이 심해지면서, 원래 계획한 예산보다 더 많은 월 상환금을 부담하게 되거나 예기치 못한 지출이 생기는 경우가 늘고 있습니다. 특히 금리가 상승하는 시기에 대출을 받은 분들은 매달 나가는 비용이 크게 증가해 가계 재정에 적지 않은 타격을 입기도 하지요. 오늘은 그 해결책 중 하나인 리파이낸스를 통해 어떻게 금리 절감과 캐시 리베이트 혜택을 동시에 누릴 수 있었는지, 한 부부의 실제 사례를 중심으로 살펴보겠습니다.

처음 주택 구매와 대출 조건

부부는 3년 전, 시세가 60만 불에 달하는 주택을 구매하면서 전체 금액의 90%인 54만 불을 대출로 마련했습니다. 당시에는 비교적 낮은 금리 환경이었기에 2.19%의 고정 금리를 2년 동안 적용받을 수 있었고, 월 상환금은 약 2,048달러로 유지되었습니다. 당시 부부는 비교적 안정적인 수입원과 여유 있는 지출 계획이 맞물려, 무리 없이 매달 대출을 갚아나갈 수 있었습니다.

그러나 주택 대출은 단순히 ‘사고 끝’이 아니라, 시간이 지남에 따라 다양한 변수가 생길 수 있다는 점을 간과하기 쉽습니다. 고정 금리 기간이 끝난 뒤, 어떤 조건으로 변동 금리가 적용되느냐에 따라 매달 내야 하는 상환금이 달라지기 때문입니다. 따라서 처음 대출을 받았을 때만큼이나, 그 후의 금리 변동과 상환 계획을 세심히 챙기는 것이 매우 중요합니다.

고정 금리 종료 후 시작된 부담

2년간의 고정 금리 기간이 끝나자, 부부가 적용받던 금리는 2.19%에서 무려 6.44%로 상승했습니다. 금리만 오르는 게 아니라 월 상환금도 3,298달러로 뛰어올랐으니, 1,250달러 이상이 추가 지출되는 셈이었습니다. 부부는 첫 해에는 근근이 감당했지만, 아내가 전업주부가 되면서 가계수입이 크게 줄어드는 일이 발생했습니다. 자연스럽게 매달 부담하는 상환금이 더욱 무겁게 느껴졌고, 재정적 압박은 시간이 갈수록 심화되었습니다.

이처럼 갑작스럽게 변동 금리가 큰 폭으로 오르면, 가계가 감당해야 하는 부담도 함께 커지기 마련입니다. 이를 방치할 경우, 다른 생활비나 저축에 쓸 자금이 대출 상환으로 빠져나가 장기적인 재정 계획에도 악영향을 미칠 수 있습니다.

리파이낸스의 필요성과 탐색 과정

부부는 더 이상 가만히 있을 수 없다고 판단해, 다양한 금융기관을 통한 리파이낸스(재융자) 방법을 알아보기 시작했습니다. 리파이낸스란 지금 가진 대출을 더 유리한 조건의 새 대출로 갈아타는 과정을 의미합니다. 이를 통해 금리와 상환 구조가 개선되면, 매달 내야 하는 금액이나 전체 상환 부담이 줄어드는 효과가 있습니다.

특히 최근에는 여러 은행이 새로운 고객을 유치하기 위해 캐시 리베이트 같은 혜택을 제공하기도 합니다. 금리뿐만 아니라 계약 당시 받을 수 있는 리베이트 금액이나 대출 한도, 필요 서류 등 종합적인 조건을 꼼꼼히 비교하는 것이 중요합니다.

Bank of China의 제안과 조건

부부가 여러 은행을 검토한 결과, Bank of China에서 제시한 조건이 눈길을 끌었습니다. 기존에 부담하던 6.44%보다 낮은 5.88% 금리와 함께, 계약 시 지급되는 3,288달러의 캐시 리베이트가 제공되는 점이 매력적이었습니다. 아래는 부부가 주목한 주요 혜택입니다:

- 이자율: 6.44% → 5.88%로 인하

- 캐시 리베이트: 계약 시 3,288달러 지급

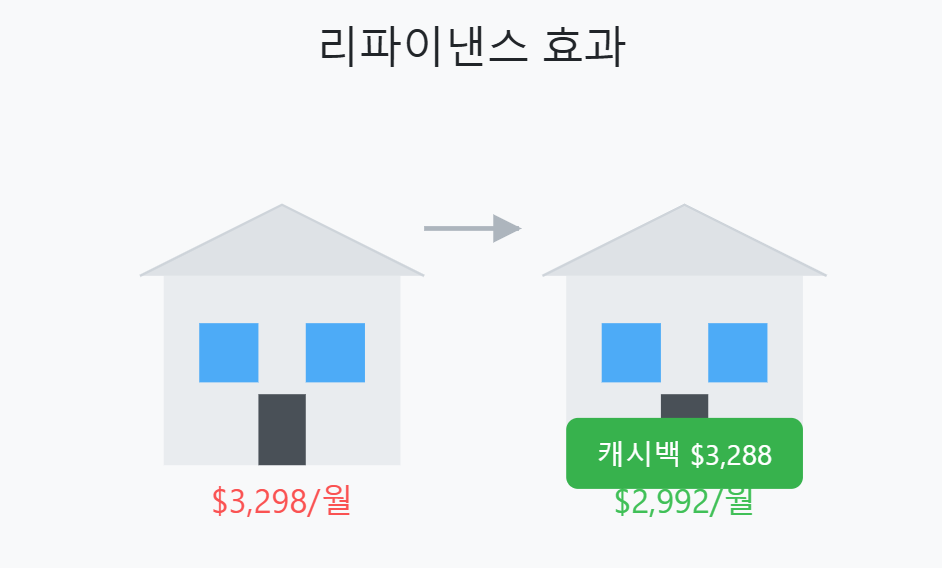

- 월 상환금: 약 3,298달러 → 약 2,992달러로 306달러 절감

결정적으로, 금리 인하로 인해 월 상환금이 306달러나 줄어든다는 점이 부부의 마음을 움직였습니다. 월 300달러가 넘는 금액은 연단위로 보면 상당히 큰 차이를 만들어냅니다.

리파이낸스 진행 과정과 실제 이익

부부는 대출 잔액 505,524달러를 그대로 옮기는 방식으로 리파이낸스를 진행했습니다. 리파이낸스 절차를 밟는 데 약 800달러가량의 비용이 들었지만, 은행에서 제공하는 3,288달러의 캐시 리베이트를 고려하면 실제로 약 2,500달러의 현금을 확보한 셈이 됩니다.

리파이낸스 후, 부부의 월 상환금은 3,298달러에서 2,992달러로 내려갔습니다. 이는 매달 약 306달러, 연간 3,672달러에 해당하는 비용을 절감하게 만든 것입니다. 단순 계산으로 보면, 1년 동안 이자와 함께 다른 재정 지출도 줄일 수 있어 가계에 숨통을 틔워주는 역할을 톡톡히 했습니다.

리파이낸스가 주는 긍정적 효과

이번 사례에서 가장 인상적인 점은 부부가 단순히 월 상환금 감소뿐만 아니라 현금 확보까지 가능하게 했다는 사실입니다. 매달 나가는 돈이 줄어든 데 더해, 리베이트로 인한 여유 자금이 생기면서 ‘돈을 버는 느낌’을 받았다고 합니다. 이는 리파이낸스가 단순히 금리를 낮추는 데 그치지 않고, 전체 가계 재정에 긍정적인 파급효과를 줄 수 있음을 잘 보여줍니다.

물론 모든 사람이 같은 혜택을 받을 수 있는 것은 아닙니다. 금리 인하 폭과 리베이트 금액, 대출 한도 등은 개인의 소득 수준, 신용도, 주택 가치 등에 따라 달라질 수 있습니다. 따라서 리파이낸스를 고려 중이라면, 다양한 은행과 금융기관의 조건을 꼼꼼히 비교하고, 예상 비용과 이익을 철저히 계산해보는 것이 좋습니다.

리파이낸스를 고민하는 분들에게

금리 변동이 심하거나 가계 재정 상황이 달라졌다면, 지금 대출 조건이 최적인지 다시 한 번 점검해보세요.

주택 대출이 단순히 ‘빌린 돈을 갚는 것’에 그치지 않고, 재정 상태를 주도적으로 관리하는 좋은 기회가 될 수 있기 때문입니다. 본인에게 맞는 금리 절감 방법과 리베이트 혜택을 놓치지 않도록, 금융기관별로 제공하는 상품을 자세히 살피는 노력이 필요합니다.

이번 사례처럼, 리파이낸스를 통해 가계의 부담을 덜고 추가 자금을 확보한다면, 더 건강한 재정 구조를 만들 수 있을 것입니다. 혹시 궁금한 점이나 더 알고 싶은 내용이 있다면 댓글로 남겨주세요. 여러분의 재정적 안정을 위한 고민에 도움이 되길 바랍니다!

FACEBOOK: https://www.facebook.com/profile.php?id=61556609038464

Smart bankroll management is key, especially with quick deposit options like those at big bunny ph game. It’s easy to get carried away! Seeing that instant crediting is a big plus for staying in the action, though – responsible play first, always!